自願醫保是什麼|新手懶人包 一文看清保障範圍、索賠程序注意事項、自付費點計

自願醫保是甚麼?

自願醫保計劃是受醫務衞生局規管的保險產品,但仍屬個人醫療保險。計劃目的是提高住院保險產品的保障水平,讓市民透過住院保險而使用私營醫療服務,減輕公立醫院系統的壓力。保單涵蓋住院、手術及部分門診服務,通常會根據投保人不同需求再提供不同的保障範圍,讓投保人靈活選擇最符合自己健康狀況和經濟能力的方案。

自願醫保保障範圍

一般醫療保險產品的條款細則及保障範圍是由保險公司自行訂定,沒有最低標準。而自願醫保計劃最大特色就是設有最低標準,保費透明度高。

自願醫保的保障範圍通常包括住院費用、手術費用、住院/日間手術前後的專科門診費用以及某些特定的醫療服務。保障延伸至投保前未知的已有病症、日間手術及精神科治療等,更保證續保至100歲,投保人亦可享扣稅優惠,而一般醫療保險沒有提供的。

| 自願醫保計劃 | 一般醫療保險計劃 | |

| 保障條款 | 設有標準的保障條款 | 條款由保險公司自由設計 |

| 終身保障限額 | 不設終身保障限額 (靈活計劃可設終身保障限額) | 一般設有終身保障限額 |

| 保證續保 | 保證續保至100歲 | 保證續保至指定歲數(視乎計劃而定) |

| 未知的已有疾病 | 保障投保前未知的已有疾病 | 可拒絕保障投保前未知的已有疾病 |

| 扣稅優惠 | ✔ | 不可享扣稅優惠 |

自願醫保保費是如何計算?會加價嗎?

保險公司會因應受保人的年齡、性別及其他因素風險因素(例如吸煙習慣),去釐定標準保費表。例如女性的保費在30至45歲期間較男性的高,因為正值婦科病發病時期。所有同一類別保單(即具備相同條款及細則及保障表的自願醫保保單)均採用相同的標準保費表。申請自願醫保保單時,受保人須通過核保,保險公司可能就準受保人的職業類別、居住地及健康記錄等風險因素等收取標準保費、增收額外保費。

跟傳統醫保一樣,保險公司可以在續保時調整標準保費,自願醫保保費會如屋租、交通費般每年都因應不同因素加減。而增幅多與少取決於不同因素,例如醫療通脹和索償經驗等。值得一提的是,保險公司的保費調整幅度必須與客戶所購買的保險產品内,同一年齡/性別群組的其他客戸相同,並不會因受保人的健康狀況變化而增加附加保費率。

釐清自付費目的及計算方法

不少保險公司都提供高端醫療保險(每年保障額高達數百或過千萬),只要醫療開支符合保障範圍及合理及慣常收費,一般都可以全數賠償。一般高端醫療保險設有不同「自付費」的選擇,客戶可按自身的財務需要而選擇不同的自付費,自付費愈高,保費便愈便宜。

自付費,指保單在賠償合資格醫費用前,客戶在每個保單年度需要自行承擔的定額費用,而餘下費用就由保險公司按照保障範圍賠償。以下用3個情況作例子,假設你選擇的計劃自付費為$5萬 :

| 同一保單年度的醫療費用 | 由客戶/團體醫療保險或其他醫療保險支付 | 由此醫療計劃賠償 | 本保單年度索償後的自付費餘額 |

| 合共$2萬 | $2萬 | $0 | $5萬 – $2萬 = $3萬 |

| 合共$200萬 | $3萬 | $200萬 – $3萬= $197萬 | $3萬 – $3萬 = $0 |

| 合共$10萬 | $0 (本保單年度已自付$5萬) | $10萬 | $0 |

四步完成「免找數」索償程序

不少保險公司會提供「免找數」安排服務,免除出院後或進行手術後的索償手續,更讓受保人毋須先墊支大額的醫療支出。一般索償程序如下:

- 入院前聯絡你的保險公司並提供所需資料

- 遞交住院預先批核申請書。當完成預先批核程序,待保險公司通知住院付款保證通知書的批核情況

- 在辦理入院登記手續時,你只須通知醫院保險公司已為你發出「住院付款保證書」,並出示個人身分證明文件

- 出院時,如費用沒有超出已批核代繳金額,就無須繳付任何費用及遞交理賠申請。但如有醫療開支或醫療服務未獲批核或住院付款保證通知書上並沒有列明,就可能需於出院時先自行繳清自付費及醫療費用差額,然後再申請索償。

延伸閱讀:投資部署|延期年金一次過滿足3個願望 購買前考慮什麼?

延伸閱讀:投資部署|延期年金一次過滿足3個願望 購買前考慮什麼?

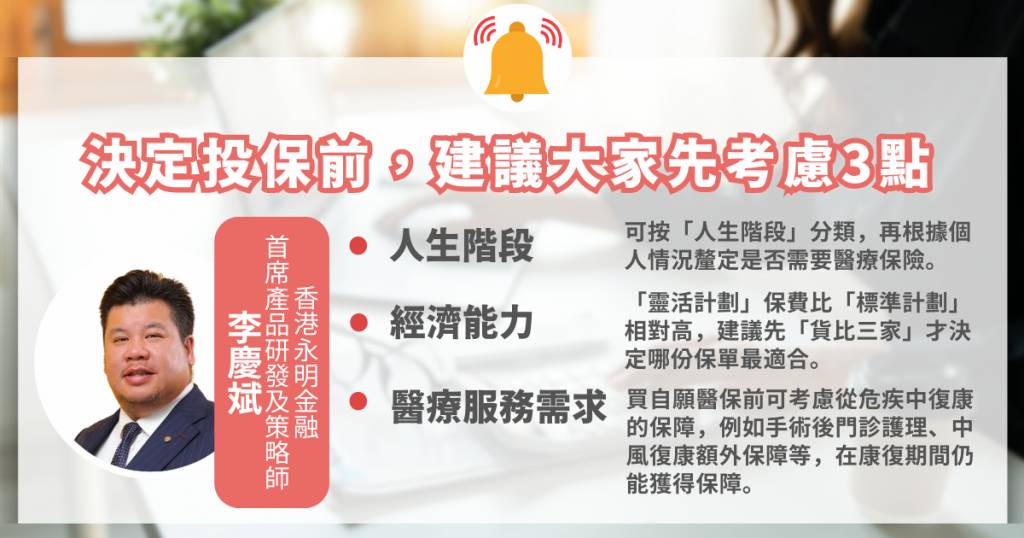

買自願醫保前先考慮3個因素

買自願醫保計劃前除了必須考慮保障範圍及保額,亦有幾個因素可考慮,包括人生階段、經濟能力以及對醫療服務的需求。

1. 人生階段:以單身人士及新手父母為例,假設前者未有足夠經濟能力應付特如其來的醫療開支嗎,可先考慮購買「標準計劃」。如你是已婚及有子女,就可以為初生子女購買自願醫保,可以保障到私家醫院治療的合資格費用,毋需為醫療開支而過分擔憂。

2. 經濟能力:靈活計劃雖然保障較多但保費亦相對高。因此,在投保前最好先自行貨比三家,清楚瞭解每種產品的保障範圍、收費及服務條款等才能選擇最適合自己的醫保產品。

3. 醫療服務需求:年紀大身體機能會慢慢衰退,以防萬一,購買自願醫保前可考慮身體從危疾中復康的保障,例如出院後私家看護、中風復康額外保障、出院後或日間手術後的中醫治療、出院後/日間手術後的門診護理等,全面保障你住院及康復療程開支。

合資格投保年齡及適合對象

傳統醫保多數將投保年齡上限設為65歲或70歲,但按醫務衞生局規定,所有自願醫保保單的投保年齡範圍是15日大的嬰兒至80歲的長者,更保證續保至100歲,甚至部份靈活計劃可以終身保證續保。

有幾類人士特別適合,包括未有任何醫療保障人士、已有公司醫保但擔心保障不足的上班族、已婚或有子女人士,都適合買自願醫保,一來無需過度擔心龐大醫療費用,二來可以較放心使用私營醫療服務,獲得更好的治療。

¹資料來源:https://www.info.gov.hk/gia/general/202209/02/P2022090200450.htm (香港政府一站通,2022年9月2日發佈)