自願醫保計劃比較|標準計劃VS靈活計劃:全方位對比保障範圍、保費結構與選擇指南

自願醫保計劃比較|保障範圍+保障額度

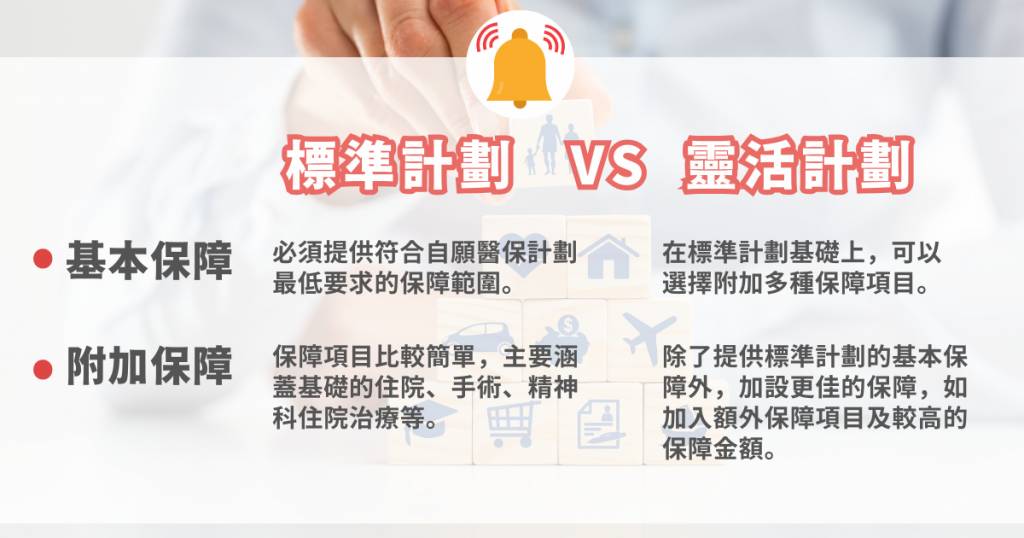

標準計劃

根據醫務衞生局的規定,標準計劃必須提供符合自願醫保計劃最低要求的保障範圍,其條款及保障內容具統一標準。基本保障須符合11項最低要求,包括標準的保單條款及細則、最低保障範圍及保障額、保證續保至100歲、不設終身保障限額、保障投保時未知的已有疾病、保障日間手術、訂明診斷成像檢測及訂明非手術癌症治療等。

標準計劃的賠償額度一般設有上限,根據醫務衞生局規定設定,保障範圍內的醫療費用可以全額賠償。與此同時,標準計劃在住院費用和手術保障通常有固定的保障範圍。

靈活計劃

靈活計劃必須提供與標準計劃相同的基本保障要求作為基礎,在保障項目及保障額進行提升,以彌補基本保障的不足。市場常見所附加的額外保障項目包括意外緊急門診治療、私家看護、康復護理及診腎透析治療及額外醫療保障。

以永明港卓越醫療保為例,這款計劃屬於靈活計劃,提供全額賠償亞洲地區半私家房的主要醫療費用,設有每年港幣1,000萬及終身港幣4,000萬的保障限額,保障水平遠高於標準計劃。該計劃涵蓋多項額外保障,包括心臟復康診療、出院後或日間手術後的中醫門診治療、門診腎臟透析治療及懷孕併發症等,針對不同醫療需求提供更全面的保障。此外,計劃亦設有癌症伸延保障,包括全額賠償的合資格費用,並就確診指定癌症提供長達36個月的保費豁免,助客戶於罹患疾病期間減輕經濟負擔。

保障項目比較

標準計劃涵蓋基本保障項目訂有最低要求,如最低保障範圍及賠償金額,而靈活計劃除了提供標準計劃的基本保障外,還能提升細項的賠償上限、更闊的保障範圍或加入額外的保障項目,例如身故恩恤賠償、醫療疏忽身故賠償、住院現金保障等,以切合市場和消費者所需。

自願醫保計劃比較|保費結構分析

標準計劃保費結構

標準計劃的保費結構較為簡單,不同保險公司間的保費差異通常較小,所以建議消費者在選擇投保前可比較不同公司的靈活計劃會較為可取。VHIS 計劃的一大優勢是保費透明,所有保費資訊均可在官方網站查閱,便於快速比較和選擇。

靈活計劃保費結構

靈活計劃的保費通常較高,因為它提供更多附加保障和選項。由於不同公司提供的額外保障項目不同,每個計劃的保費差異可能較大。保費會根據選擇的保障額度、保障項目以及保障範圍而有所不同。

延伸閱讀:退休部署|延期年金未雨綢繆 退休儲蓄+扣稅一舉兩得

消費者需求與選擇|3大選擇因素

1. 保障範圍評估

消費者需要評估不同計劃提供的保障內容是否滿足個人需求。標準計劃提供基本的醫療保障,適合保障要求較為基礎的人士。靈活計劃則提供更多元的保障選項,適合需要更全面醫療保障的人士。

2. 預算與保費能力分析

對於預算有限的消費者,標準計劃提供的基本保障足以應付日常醫療需求,並且保費較為經濟。靈活計劃則提供了較廣的保障選項,保費固之然相對地較高,比較適合保費預算較多及需要較大醫療保障的消費者。

3. 現有醫療保障評估

選擇前應先檢視是否已有其他醫療保障,如公司團體醫療保險等。這有助於確定額外需要的保障範圍和程度:若已有基本團體醫療保險,可選擇標準計劃作為補充保障;若需要更全面的保障或現有保障存在明顯缺口,則可考慮靈活計劃來加強整體保障。